Gesundheit & Pflege

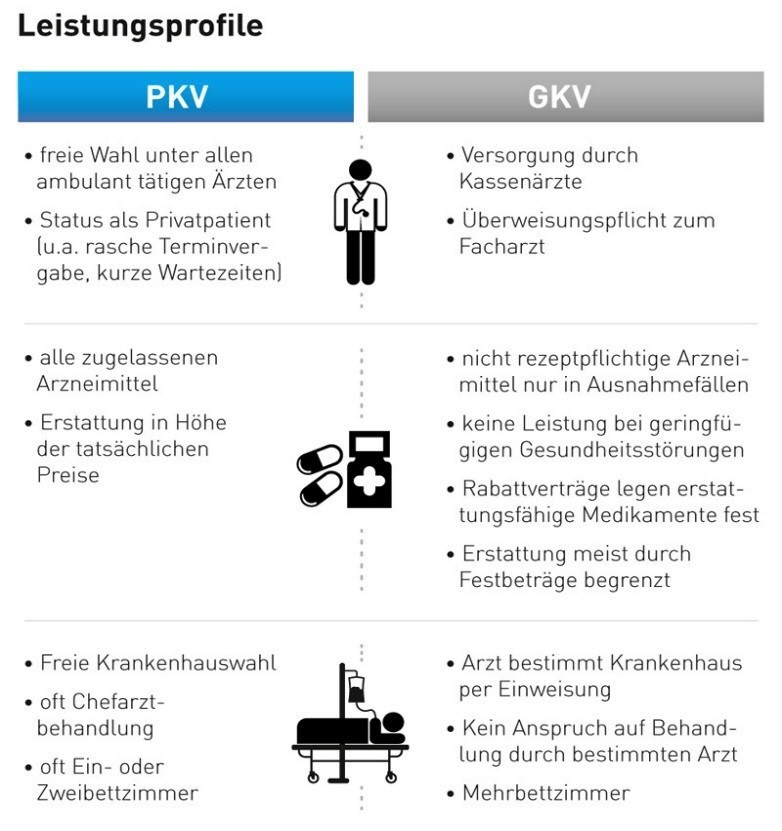

Krankenvollversicherung

Quelle: Verband der PKV

In Deutschland besteht grundsätzlich Versicherungspflicht in der Kranken- und Pflegeversicherung. Die Beiträge der gesetzlichen Krankenkasse werden immer höher, Zuzahlungen belasten die gesetzlich Versicherten zusätzlich. Es entstehen schnell zusätzliche Kosten für Medikamente, Hilfsmittel oder Zahnersatz. Darüber hinaus bietet die gesetzliche Krankenversicherung nur eine Grundversorgung.

Aber was bietet die private Krankenvollversicherung? Im Gegensatz zur gesetzlichen Krankenversicherung sind die Leistungen nicht festgelegt, Sie können Ihren Versicherungsschutz individuell zusammenstellen.

Vertragsgestaltung

- Die Beitragsgestaltung erfolgt individuell nach Tarif

- Individuelle Zusammenstellung des Versicherungsschutzes

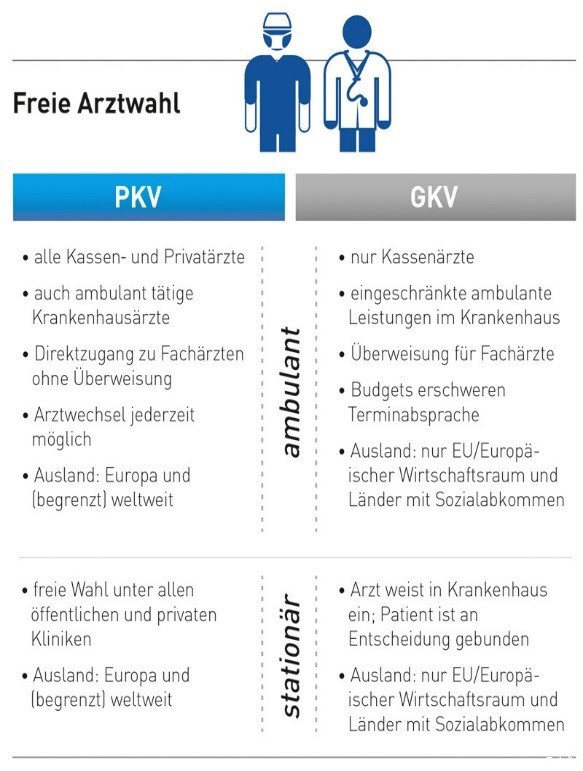

- Frei Arztwahl, auch Privatärzte

- Stationäre Behandlung im Einbettzimmer und „Chefarztbehandlung“

- Kostenübernahme Heilpraktiker

- hohe Kostenerstattung bei Zahnersatz

- Beitragsrückerstattung bei Leistungsfreiheit

- weltweiter Krankenschutz

Darüber hinaus bieten die Privaten Krankenversicherer eine Einkommenssicherung an. Mit einem zusätzlichen Krankentagegeld können Sie einen Verdienstausfall aus beruflicher Tätigkeit bei längerer 100% Arbeitsunfähigkeit absichern. Krankenhaus- und Pflegetagegelder können wahlweise zusätzlich versichert werden.

Versicherte Personen

- selbständig oder freiberuflich Tätige (u. a. Ärzte, Notar, Architekten)

- Studenten

- Beamte, Anspruch auf Beihilfe i. H. v. 50%, 70% für Ehegatten und 80% für Kinder

- Arbeitnehmer deren Einkommen erstmalig die JAEG übersteigt. 2016 beträgt die Jahresarbeitsentgeltgrenze 4.687,50 EUR brutto / Monat bzw. 56.250 EUR brutto / Jahr (2015: 4.575,00 EUR brutto / Monat bzw. 54.900 EUR brutto).

Beitragskalkulation

Quelle: Verband der PKV

Die Versicherer kalkulieren risikogerechte Beiträge, diese sind abhängig vom gewählten Leistungsumfang, Eintrittsalter und dem Gesundheitszustand zu Beginn der Versicherung.

Ein Teil der Beiträge dient außerdem dazu, Rückstellungen fürs Alter zu bilden.

Diese sind gesetzlich vorgeschrieben, die Versicherer müssen 10% für die Altersrückstellung auf den Monatsbeitrag draufschlagen.

Hinweise

- Mögliche Risikozuschläge und Ausschlüsse bei Vorerkrankungen.

- Keine Beitragsfreiheit bei Mutterschafts- und Erziehungsurlaub.

- Je nach Versicherer – mögliche Begrenzung der Höchstsumme des Zahnersatzes in den ersten Jahren.

- Wenn keine Vorversicherung besteht – mögliche Wartezeit von drei bzw. acht Monaten.

- Die Vorversicherung sollte erst gekündigt werden, wenn die neue Versicherung Sie aufgenommen hat.

Folgende Risiken & Gefahren sind nicht versichert

- Durch Krieg oder Wehrdienst verursachte Krankheiten, Unfälle oder Todesfälle

- Vorsätzlich verursachte Krankheiten und Unfälle

- Leistungen durch Ärzte, Zahnärzte, Krankenhäuser usw., die der Versicherer aus wichtigem Grund von der Erstattung ausgeschlossen hat, sofern der Versicherte hierüber informiert war

Angebot / Beratung anfordern

Krankenzusatzversicherung

Mit einer Krankenzusatzversicherung können Sie die Versorgungslücken der gesetzlichen Krankenversicherung schließen und Ihre Leistungsansprüche auf das Niveau von „Privatpatienten“ anheben. Durch die individuelle Tarifwahl können Sie Ihren Versicherungsschutz optimal auf Ihren Bedarf ausrichten.

Die Versicherungsunternehmen kalkulieren risikogerechte Beiträge, diese sind abhängig vom gewählten Leistungsumfang, Höhe der Tagegelder, Eintrittsalter und dem Gesundheitszustand zu Beginn der Versicherung.

Krankenzusatzversicherung - ambulant

Bei dieser Zusatzversicherung können Leistungen versichert werden, die von der GKV nur teilweise oder gar nicht erstattet werden. Z.B. Kuren, Sehhilfen, Heilpraktiker, Vorsorgeuntersuchungen, Arznei- und Verbandsmittel, Impfungen, Hilfs- und Heilmittel.

Krankenzusatzversicherung - stationär

Z.B. die Unterbringung in einem Einzel- oder Zweibettzimmer, privatärztliche Behandlung, freie Krankenhauswahl, Erstattung stationärer Zuzahlungen, Transportkosten und Rooming-In.

Krankenzusatzversicherung - Zahn

Die gesetzliche Krankenversicherung zahlt überwiegend nur verminderte oder gar keine Leistungen für Zahnersatz, Inlays und Implantate. Der Umfang des Versicherungsschutzes ist je nach Tarif verschieden und muss Ihrem individuellen Bedarf entsprechen. Neben Zahnersatz, bietet die Zusatzversicherung weitere Leistungen z. B.

- präventive Maßnahmen wie Professionelle Zahnreinigung

- Leistungen für Zahnbehandlungen

- Zahnersatz auch außerhalb der Regelversorgung

- kieferorthopädische Leistungen

Tagegelder

Krankenhaustagegeld: der Versicherte erhält für jeden Tag, den er im Krankenhaus verbringen muss, den vereinbarten Betrag.

Krankentagegeld: dient bei Arbeitnehmern zur Erhaltung der vollständigen oder teilweisen Sicherung des Nettoeinkommens, wenn die Arbeitsunfähigkeit im Krankheitsfall mehr als 6 Wochen dauert. Der Versicherte erhält für jeden Tag, den er arbeitsunfähig ist, einen vereinbarten Betrag.

Hinweise

- Mögliche Risikozuschläge und Ausschlüsse bei Vorerkrankungen.

- Wartezeiten: bei nicht unfallbedingten Erkrankungen beträgt die Wartezeit bei der Zusatzversicherung – „stationär“ drei Monate und bei – „Zahn“ acht Monate

- Versicherter Leistungsumfang je nach gewähltem Tarif

- Nicht versichert sind Vorsatz und Leistungen die nicht vertraglich vereinbart sind

Angebot anfordern

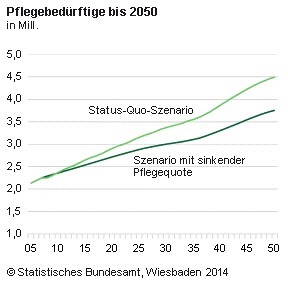

Pflegeversicherung

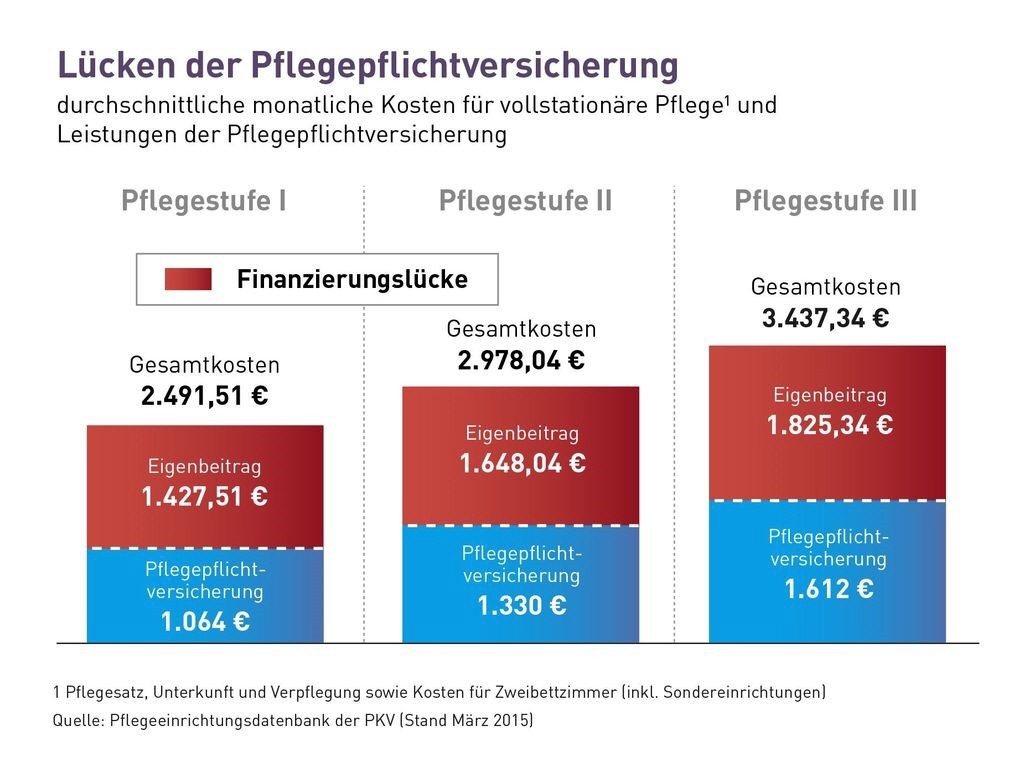

Mit steigender Lebenserwartung erhöht sich auch die Zahl der Menschen, die gepflegt werden müssen. Doch eine angemessene Versorgung ist teuer, egal, ob sie ambulant oder stationär erfolgt.

|

|

Die gesetzliche Pflegeversicherung bietet lediglich eine finanzielle Grundsicherung. Die Feststellung der Pflegebedürftigkeit erfolgt durch den medizinischen Dienst der Krankenversicherung (MDK).

Leistung der gesetzlichen Pflegeversicherung

Bei der gesetzlichen Pflegeversicherung wird unterschieden zwischen häuslicher, teilstationärer und vollstationärer Pflege.

| Leistung | Pflegestufe 0 | Pflegestufe 1 | Pflegestufe 2 | Pflegestufe 3 |

|---|---|---|---|---|

| Pflegegeld pro Monat | - | 244 € | 458 € | 728 € |

| Teilstationäre Pflege pro Monat bis zu | - | 468 € | 1.144 € | 1.612 € |

| Stationäre Pflege pro Monat bis zu | - | 1.064 € | 1.330 € | 1.612 € |

Neben dem Pflegegeld leistet die gesetzliche Pflegeversicherung Sachleistungen sowie Pflegegeld bei eingeschränkter Alltagskompetenz (Demenz).

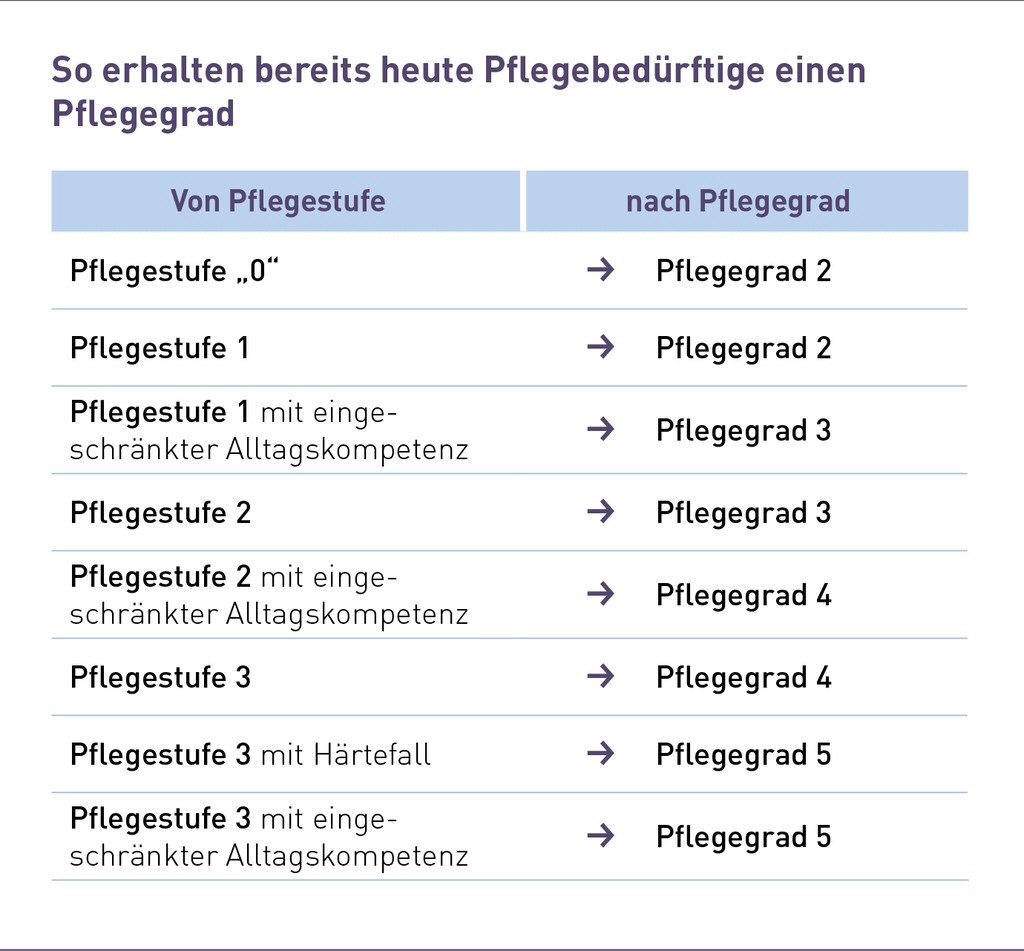

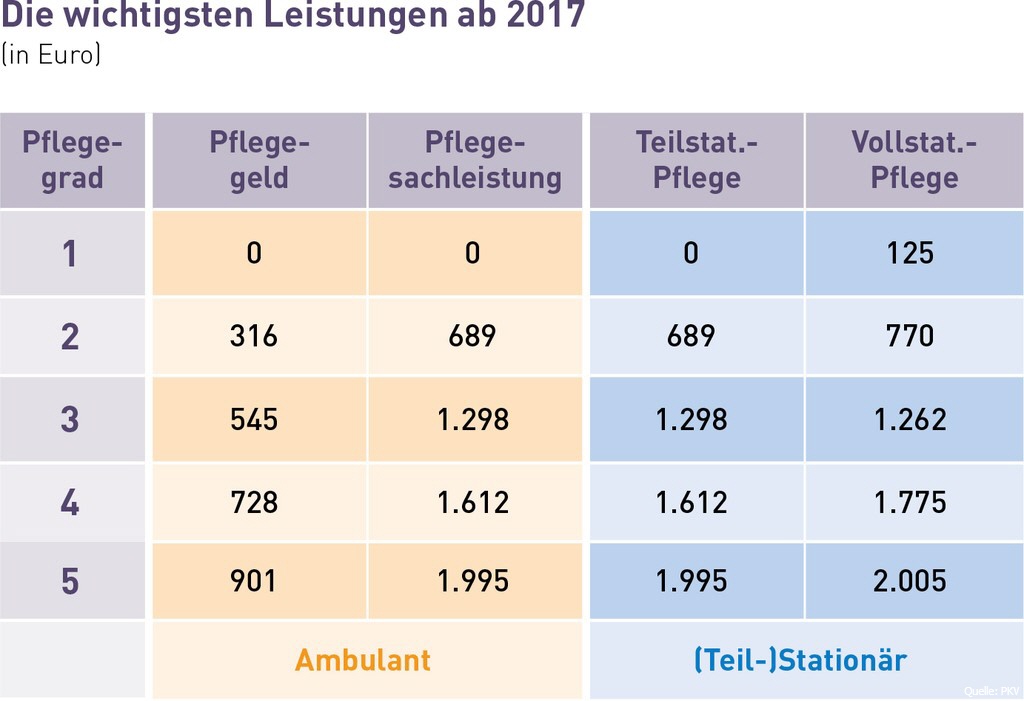

Pflege ab 01.01.2017

Mit Inkrafttreten des Zweiten Pflegestärkungsgesetzes (PSG II) werden die Pflegestufen 0,I,II und III in Pflegegerade überführt. Zudem bekommen Demenz- und psychisch Kranke sowie geistig Behinderte, die gleichen Pflegeleistungen wie körperlich kranke Pflegefälle.

|

|

Ausführliche Informationen, u. a. zum Pflegestärkungsgesetz, erhalten Sie unter www.bmg.bund.de

Reichen Rente und/oder Ersparnisse nicht, wird sogar auf vorhandene Immobilien zurückgegriffen. Werden die Kosten immer noch nicht gedeckt, sind die Angehörigen zur Zahlung verpflichtet.

Wie viel Pflege tatsächl. kostet wird unterschätzt

Daher liegt es in der Verantwortung eines jeden, rechtzeitig vorzusorgen, damit eine angemessene Versorgung im „Fall der Fälle“ sichergestellt ist.

Die Varianten der Pflegezusatzversicherung

Pflegetagegeld

Vereinbarung einer festen Summe, die der Versicherte zur freien Verfügung hat. Die Höhe des ausgezahlten Tagegeldes richtet sich ebenfalls nach der Pflegebedürftigkeit (Pflegestufe).

Pflegekostenversicherung

Bei Vertragsabschluss wird ein Prozentsatz vereinbart, um den die gesetzlichen Leistungen aufgestockt werden. Kostentarife kommen nur für die nachgewiesenen Kosten auf, die auch im Leistungskatalog der gesetzlichen Pflegeversicherung aufgeführt sind, zum Beispiel durch Rechnung eines Pflegedienstes.

Pflegerenten

Der Versicherer zahlt eine vereinbarte Monatsrente, die Höhe der Rente richtet sich ausschließlich nach dem Grad der Pflegebedürftigkeit (Pflegestufe). Die Bezieher der Geldleistung können frei darüber verfügen.

Beitragskalkulation

Die Versicherer kalkulieren risikogerechte Beiträge, diese sind abhängig vom gewählten Leistungsumfang, Höhe der Absicherung, Eintrittsalter und dem Gesundheitszustand zu Beginn der Versicherung.

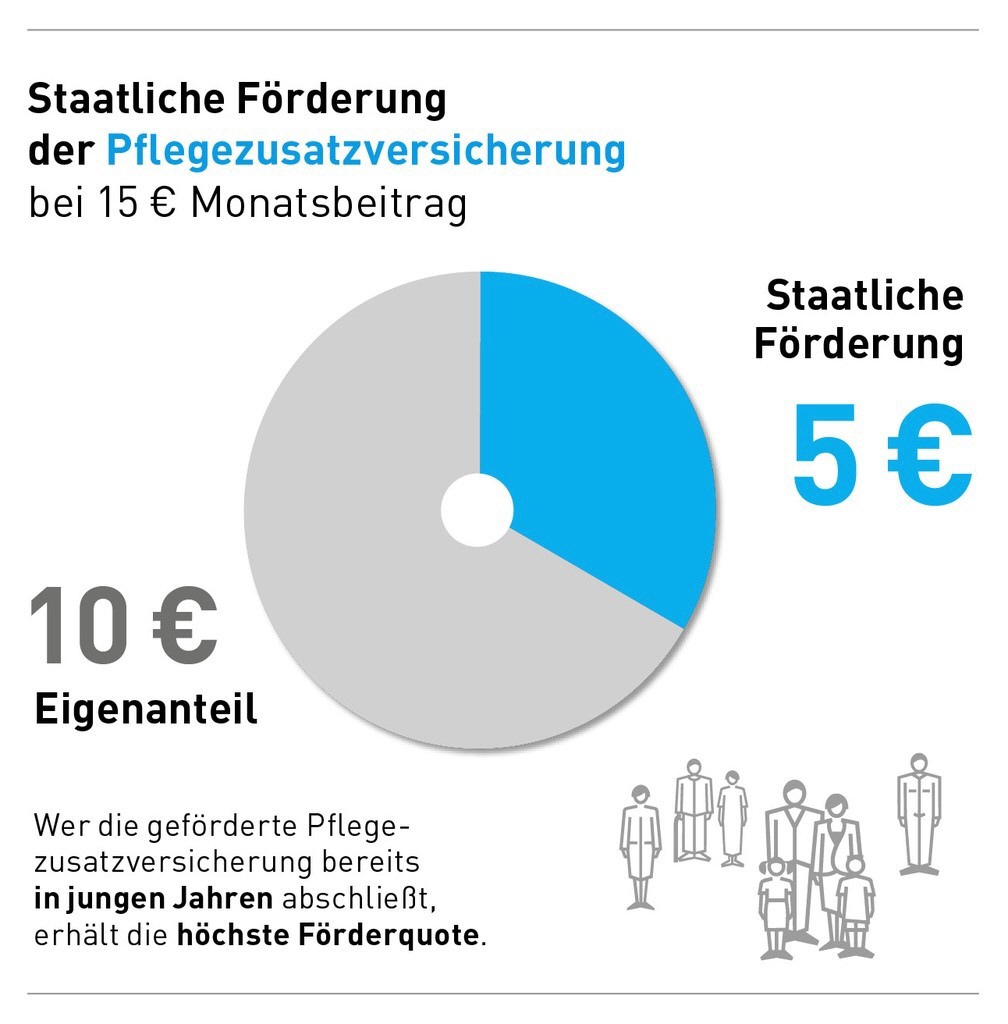

Staatliche Förderung

Der Staat fördert mit dem „Pflege-Bahr“ ausschließlich Pflegetagegeld-Versicherungen.

Bedingungen für die Förderung:

[list][*]keine Gesundheitsprüfung durch das Versicherungsunternehmen

[*]Höhe des monatlichen Pflegegeldes in der Pflegestufe III mind. 600 Euro[/list]

Vorteil:

Sind diese Bedingungen erfüllt, haben Versicherte einen Anspruch auf eine Förderung in Höhe von 5 Euro im Monat, wenn sie selbst mindestens 10 Euro monatlich in ihre Pflegezusatzversicherung einzahlen.

Nachteile:

[list][*]Leistungen erst nach einer Wartezeit von fünf Jahren

[*]Keine Beitragsbefreiung im Leistungsfallkeine Möglichkeit, die Höhe der Absicherung in den einzelnen Pflegegraden frei auszuwählen.

[*]Der Pflege-Bahr reicht meistens nicht dazu aus, die Kostenlücke im Pflegefall zu schließen.[/list]

Trotz alledem ist die Pflege-Bahr nur ein weiterer Baustein, um die Versorgungslücke zu schließen.

Angebot anfordern