Heim & Haus

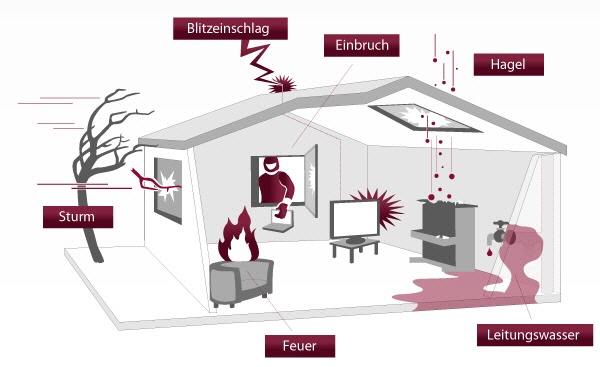

Hausratversicherung

Hausratversicherung - Quelle: GDV

Können Sie es sich leisten alle Hausratgegenstände (z.B. Möbel, Haushaltsgeräte, Kleidung, Computer & Unterhaltungselektronik, Verbrauchsgüter usw.) in Ihrem Haushalt schlagartig zu ersetzen? .. Nein ?

Dann ist eine Hausratversicherung sicher mehr als empfehlenswert.

Die Hausratversicherung bietet grundsätzlich Deckung für folgende Schadensursachen inkl. der Folgeschäden:

- Feuer

- Leitungswasser

- Sturm / Hagel

- Einbruchsdiebstahl

Darüber hinaus besteht Versicherungsschutz oder kann zusätzlich vereinbart werden für:

- Überspannung durch Blitzeinschlag

- Wertsachen

- Vandalismus nach Einbruch

- Raub

- Erweiterter Fahrraddiebstahl (Gemeinschaftlichen Kellern oder Straße)

- Wasserschadenversicherung (z.B. Wasserbetten)

- Diebstahl aus dem Auto

Wichtige Deckungserweiterungen:

|

Unbenannte Gefahren: |

Elementarschäden: |

Ermittlung der Versicherungssumme

Bei der Ermittlung der Versicherungssumme ist darauf zu achten, dass diese dem Neuwert des Hausrates entspricht. Bei einem „normalen“ Haushalt kann von einem groben Richtwert i. H. v. 650€ pro Quadratmeter ausgegangen werden. Wird diese Pauschale für die Ermittlung der Versicherungssumme gewählt, verzichtet der Versicherer in der Regel auf Leistungskürzung im Schadenfall aufgrund einer Unterversicherung.

Bei höherwertigem Hausrat mit beispielsweise Kunstgegenständen, ist die Ermittlung der Versicherungssumme durch einen Gutachter anzuraten. Versichert ist der gesamte Hausrat, der im Versicherungsschein bezeichneten Wohnung. Zum Hausrat gehören alle Einrichtungs-, Gebrauchs- und Verbrauchsgegenstände sowie Wertsachen und Bargeld. Hausrat der sich außerhalb der Wohnung befindet, ist im Rahmen der Außenversicherung versichert.

Leistungen im Schadenfall

- Bei zerstörten oder abhanden gekommenen Sachen wird der Neuwert erstattet

- Bei beschädigten Sachen erfolgt die Erstattung in Höhe der notwendigen Reparaturkosten zuzüglich einer Wertminderung

- Entstandene Kosten, wie z.B. Aufräumungskosten, Bewegungs- und Schutzkosten, Hotelkosten werden separat erstattet

Folgende Schäden & Gefahren sind nicht versichert

- Vorsatz

- Krieg

- Kernenergie

- Es sind ausschließlich die im Versicherungsschein benannten Gefahren versichert.

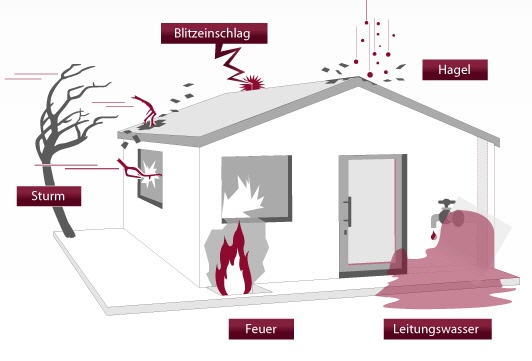

Wohngebäudeversicherung

Wohngebäudeversicherung - Quelle: GDV

Ihre Immobilie stellt für Sie einen hohen Wert dar, schließlich haben Sie für Ihr Eigenheim viel Zeit, Geld und Mühe investiert. Die Wohngebäudeversicherung kann Sie zwar nicht vor Schäden schützen, aber vor den finanziellen Folgen die daraus entstehen. Grundsätzlich versichert sind die Gefahren:

Feuer, Leitungswasser, Sturm und Hagel.

Versicherungsschutz besteht für das Gebäude sowie Zubehör, das der Instandhaltung des Gebäudes oder dessen Nutzung zu Wohnzwecken dient, soweit es sich in dem Gebäude befindet oder außen am Gebäude angebracht ist. Nebengebäude und Garagen müssen separat angegeben werden.

Zusätzlich können weitere Leistungen und Gefahren versichert werden:

- Vandalismus, Graffiti, mutwillige Beschädigung

- Diebstahl

- Überspannungsschäden durch Blitz

- Aufräumungskosten für Bäume nach Sturm und Blitzschlag

- Absicherung verschiedener Rohrleitungen

- Reparaturkosten für provisorische Maßnahmen

- Sachverständigenkosten

- Rückreisekosten aus dem Urlaub nach Schadeneintritt

- Verzicht auf Einrede der groben Fahrlässigkeit

Wichtige Deckungserweiterungen:

|

Unbenannte Gefahren: |

Elementarschäden: |

Folgende Schäden & Gefahren sind nicht versichert

- Vorsatz

- Krieg

- Kernenergie

- Schäden durch Sturmflut

Glasversicherung

Wer teure Glasarbeiten wie z.B. Wintergärten, großflächige Glasfassaden, große Einzelscheiben besitzt, für den ist es sinnvoll eine Glasversicherung abzuschließen.

Bei der Glasversicherung handelt es sich um eine „Allgefahren-Versicherung“. Daher ist jede Ursache des Glasbruchs versichert. Als Glasbruch gilt das vollständige Brechen des Glases durch die komplette Dicke. Die Versicherungssumme wird pauschal über die Größe der Nutzfläche ermittelt. Größere Scheiben müssen in der Regel separat versichert werden.

|

Glasversicherung Wohngebäude |

Glasversicherung Hausrat |

Folgende Schäden & Gefahren sind nicht versichert

- Beschädigungen von Glasoberflächen wie z.B. Schrammen und Kratzer

- Hohlgläser

- Krieg, innere Unruhen und Kernenergie

Bauleistungsversicherung

Endlich ist es soweit, die Finanzierung des Traumhauses steht, der Hausbau kann beginnen. Jedoch kann beim Hausbau vieles schief gehen, ein Unwetter zerstört das Mauerwerk oder Randalierer beschädigen mutwillig den Rohbau. Für diese Fälle sorgt die Bauleistungsversicherung für finanziellen Schutz. Versichert sind alle Lieferungen und Leistungen (auch Eigenleistungen) für den Neu- oder Umbau des im Versicherungsschein bezeichneten Gebäudes. Hilfsbauten, Bauhilfsstoffe, Baugrund und Bodenmasse, soweit sie nicht Bestandteil der Lieferung und Leistung sind.

Versicherungsschutz besteht innerhalb des Grundstücks, auf welchem das Gebäude errichtet wird. Für Schäden die während der Bauzeit durch plötzlich, unvorhergesehen eintretende Beschädigung oder Zerstörung von versicherten Sachen entstehen können, zum Beispiel durch:

- ungewöhnliche Elementarereignisse (z.B. ungewöhnlich heftiger Niedersachlag)

- Ungeschick oder Fahrlässigkeit der Bauhandwerker

- Unbekannte Dritte (Vandalismus)

Zusätzlich versicherbar sind:

- Schäden durch Hochwasser

- Einsturz bestehender Gebäude

- Verluste durch Diebstahl mit dem Gebäude fest verbundener Bestandteile

Folgende Schäden & Gefahren sind nicht versichert

- Vorsatz

- Mängel der versicherten Lieferungen und Leistungen

- Baugeräte, Handwerkszeug

- Akten, Zeichnungen, Pläne

- Fahrzeuge aller Art

- Streik und Aussperrungen, Verfügungen von hoher Hand,

- Krieg, Kernenergie, innere Unruhen

Photovoltaikanlagenversicherung

Eine Photovoltaikanlage ist eine sensible Technik und diese ist zwangsweise auch den unschönen Seiten der Natur ausgesetzt. Stürme, Hagel, sowie Bedienungsfehler, Ungeschicklichkeit, Diebstahl oder Vandalismus können dazu führen, dass ihre geplanten Einnahmen schnell einbrechen. Zusammen mit den entstehenden

Reparaturkosten verschiebt sich die berechnete Rentabilität auf unbestimmte Zeit.

Versichert sind alle Sachschäden, die durch nicht rechtzeitig vorhersehbare Ereignisse entstehen, sowie das Abhandenkommen versicherter Sachen. Versichert sind u. a. alle Teile der Photovoltaikanlage, insbesondere Module und Tragekonstruktion, Wechselrichter, Einspeise- und Erzeugungszähler und Verkabelung.

Entschädigung wird geleistet für

- Bedienungsfehler, Ungeschicklichkeit, Fahrlässigkeit

- Überspannung, Induktion, Kurzschluss

- Brand, Blitzschlag, Explosion sowie Schwelen, Glimmen, Sengen, Glühen oder Implosion

- Wasser, Feuchtigkeit, Überschwemmung

- Vorsatz Dritter, Sabotage, Vandalismus

- höhere Gewalt

- Konstruktions- oder Materialfehler

- Naturereignisse wie z.B. Sturm, Blitz, Hagel, Schneedruck, Frost

- Tierbiss bzw. Marderbiss

Empfehlenswerte Deckungserweiterungen

|

Ertragsausfallversicherung |

Minderertragsdeckung |

Folgende Schäden & Gefahren sind nicht versichert

- Vorsatz des Versicherungsnehmers

- Kriegsereignisse, innere Unruhen

- Kernenergie

- Erdbeben

- Betriebsbedingte normale oder vorzeitige Abnutzung und Alterung sowie Garantieschäden