Hinterbliebenenvorsorge

Die Risikolebensversicherung

Was wäre, wenn der Partner stirbt. Diese Frage stellen sich leider die Wenigsten. Der Tod eines nahe stehenden Menschen ist immer schmerzlich und zu allem Unglück müssen sich die Hinterbliebenen mit finanziellen Sorgen quälen. Unter gewissen Voraussetzungen haben die Hinterbliebenen Anspruch auf die Witwen- und Waisenrente, jedoch reicht diese staatliche Unterstützung nicht aus, um den gewöhnlichen Lebensstandard zu halten.

Eine Risikolebensversicherung (RLV) sichert im Todesfall die Existenz Ihres Ehe-, Lebenspartners, Kindes sowie Geschäftspartners ab. Wer Hinterbliebene zu versorgen hat und Schulden hinterlässt, für den ist diese Absicherung ein Muss.

Besonders empfehlenswert für

- Kreditnehmer (Immobilienfinanzierung), Absicherung der Ehe- und Lebenspartner, damit diese u. a. die Restschuld gegenüber der Bank tilgen können

- Haupt- oder Alleinverdiener, wenn Personen von Ihnen finanziell abhängig sind

Vor allem für Familien mit Kindern ist die Risikolebensversicherung wichtig, besonders wenn der Hinterbliebene durch den Todesfall die Betreuung der Kinder organisieren, seine Arbeitszeit reduzieren muss und dadurch den bisherigen Lebensstandard nicht halten kann.

Wenn die im Vertrag versicherte Person verstirbt, zahlt die Risikolebensversicherung die vereinbarte Versicherungssumme an die Hinterbliebenen aus.

Versicherungssumme

Die Höhe richtet sich nach Ihrem individuellen Bedarf. Um Familienangehörige abzusichern, sollte die Versicherungssumme mindestens drei Jahresgehältern entsprechen.

Bestehende Verbindlichkeiten, z. B. Kredite, sollten zusätzlich berücksichtigt werden.

Tarifvarianten

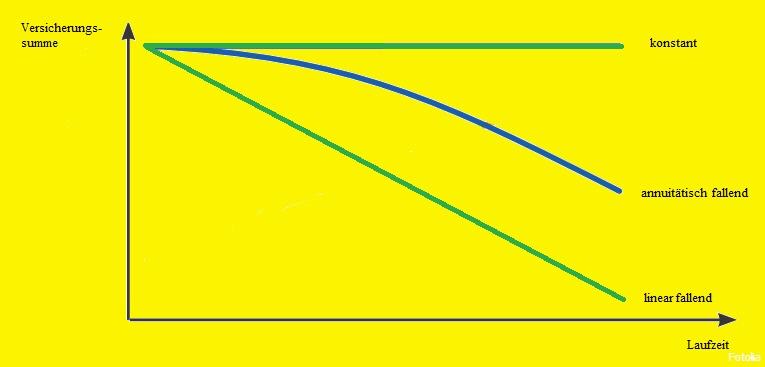

RLV „konstant“ (klassische Risikolebensversicherung)

Die zu Beginn festgelegte Versicherungssumme bleibt während der gesamten Laufzeit gleich, außer Sie vereinbaren zu Beginn eine Dynamik oder ändern selbst die Versicherungssumme – besonders geeignet für junge Familien mit Kindern und Wohneigentum sowie Firmengründern

RLV „linear fallend“

Die Versicherungssumme sinkt jedes Jahr um einen konstanten Wert – geeignet für alle die heute schon wissen, dass sie in Zukunft weniger finanzielles Risiko absichern müssen

RLV „annuitätisch fallend“

Geeignet für alle die ausschließlich eine Hypothek absichern wollen - der Versicherungsschutz passt sich jährlich an die Restschuld an

Beitragshöhe

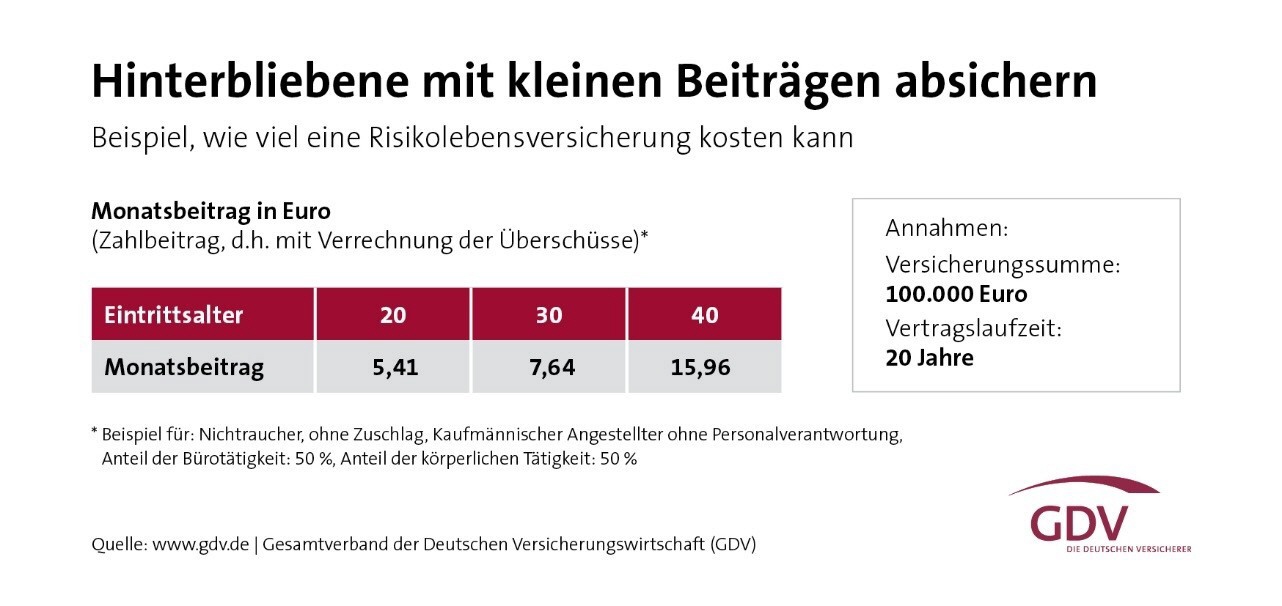

Die Höhe der Beiträge hängt vor allem von der gewählten Versicherungssumme, dem Alter, dem Gesundheitszustand sowie Beruf des Versicherten ab. Personen die rauchen sowie Personen die überwiegend körperlich tätig sind, zahlen eine höhere Prämie.

Die Risikolebensversicherung (RLV) ist eine reine Risikoversicherung, es wird kein Guthaben angespart. Daher sind die Beiträge auch deutlich niedriger als bei einer kapitalbildenden Lebensversicherung.

Die Beiträge sind steuerlich absetzbar, wenn die Höchstbeträge für Vorsorgeaufwendungen noch nicht ausgeschöpft sind.

Wichtige Hinweise

Um steuerliche Nachteile, z. B. Erbschaftssteuer, zu vermeiden – ist eine umfassende Beratung sehr wichtig. Das gilt insbesondere für nichteheliche Lebensgemeinschaften sowie Geschäftspartner.

Die Sterbegeldversicherung

Früher war das Sterbegeld eine Leistung der gesetzlichen Krankenversicherung. Seit 2004 gibt es diese Leistung nicht mehr. Der Tod eines Angehörigen ist für die Hinterbliebenen traurig genug, leider sind die Bestattungskosten für viele eine hohe finanzielle Belastung. Die Kosten für eine würdevolle Bestattung sowie die anschließende Grabpflege liegen zwischen 6.000€ und 12.000€, je nach gewünschter Ausführung sind jedoch nach oben kaum Grenzen gesetzt.

Die Sterbegeldversicherung leistet im Trauerfall die vereinbarte Leistung erbschafts- und einkommenssteuerfrei an die Hinterbliebenen. Einige Gesellschaften bieten zusätzlich aktive Unterstützung im Trauerfall an.

Details

- Je nach Anbieter sind Versicherungssummen bis zu 20.000€ versicherbar

- Je nach Anbieter ist der Abschluss sogar bis zum 75. Lebensjahr möglich

- Der Versicherungsschutz gilt lebenslang

- Die Dauer der Beitragszahlung kann variieren

- Je nach Anbieter sogar ohne Gesundheitsfragen abschließbar